IED 2023. Novedades normativas en un decepcionante primer semestre

1 de octubre de 2023 | IDE | Por Marian Scheifler | Versión para imprimir

El pasado mes de julio, el Consejo de Ministros aprobó el nuevo Real Decreto de Inversiones Extranjeras en España, que desarrolla el régimen de control de inversiones que fue implantado en 2020, durante la pandemia.

En septiembre, hace unos días, hemos conocido los datos del Registro de Inversiones (RIE) relativos al primer semestre de 2023, y también se ha publicado la información que, anualmente y por estas fechas, facilita el Instituto Nacional de Estadística (INE) sobre las filiales de empresas extranjeras en España. Esta última estadística también presenta algunas novedades interesantes.

Veámoslo por partes.

Un nuevo marco jurídico adaptado al estándar normativo mundial

El RD 571/2013 de 4 de julio sobre inversiones exteriores, ya en vigor desde el 1 de septiembre, modifica y desarrolla el régimen de inversiones extranjeras en España y, en particular, el de control de inversiones.

Lo primero que hay que señalar es que el resultado es una normativa de control de inversiones más clara y predecible, y con voluntad de afianzar la seguridad jurídica, condición necesaria en el ámbito de la IED.

Este RD era necesario para adecuar la normativa española a la comunitaria en este ámbito (Reglamento 2019/452), que establece un marco reglamentario para los mecanismos de control de inversiones extranjeras de países no comunitarios por razones de seguridad y orden público.

El RD dota al inversor de una reducción de cargas y posibles trabas administrativas para contar con la autorización de la inversión, reduciendo los plazos de respuesta y resolución, que era una de las principales demandas de las empresas e inversores.

Así, el plazo de resolución pasa de los seis meses actuales a tres meses. Además, el RD prevé la posibilidad de consulta voluntaria, vinculante para la administración, y con un plazo de respuesta de 30 días hábiles.

Otra de las modificaciones que recoge el RD es el cambio de las estadísticas del Registro de Inversiones Exteriores, también en virtud de la adaptación a los estándares mundiales contenidos en la Definición Marco de Inversión Exterior Directa de la OCDE.

Estos cambios, que no han sido tan señalados en las notas elaboradas por los principales despachos de abogados referidas al nuevo RD, tienen importantes repercusiones para los actores y responsables ligados a la atracción y promoción de IED, así como para las propias empresas inversoras.

Para éstas últimas, porque el desarrollo normativo del RD prevé la inclusión de nuevos modelos de declaración, que, previsiblemente, se conocerán mediante Orden Ministerial antes de 2024, con el objetivo de que las estadísticas del próximo año recojan las operaciones ya de acuerdo con la información contenida en el nuevo modelo.

Igualmente, parece que el nuevo modelo de declaración incorporará la necesidad de que las empresas identifiquen la ubicación exacta de sus inversiones, de tal manera que éstas no aparezcan reflejadas, por defecto -y cuando no se notifica este hecho-, allí donde se registra la sede social de la empresa.

Esto puede tener importantes derivaciones en el cómputo regional de los flujos de inversión, que eliminarían al menos en parte el pronunciado efecto sede con que cuentan las estadísticas regionales.

Es más que probable que, en este tipo de análisis regional, se produzca una rotura de la serie estadística cuando se refiere a la evolución en el tiempo de los flujos inversores.

La adaptación metodológica incluye también la incorporación de nuevas operaciones sobre inversiones exteriores no contempladas en el RD 664/1999 sobre inversiones exteriores, modifica los umbrales de las diferentes declaraciones estadísticas y suprime la obligación de declaración para las inversiones en valores negociables que no llevan aparejada intención de influir en el control de la empresa (inversión en cartera).

Escasos 12.000 millones de flujos registrados en el primer semestre de 2023

Los datos de flujos de IED en España correspondientes al primer semestre de 2023 publicados por el RIE de la Secretaría de Estado de Comercio, conocidos este mes, arrojan unos resultados un tanto decepcionantes. Anotan un total de 11.996 millones de euros recibidos, bastante por debajo de la media del último quinquenio en el mismo periodo (15.101 millones).

Llama aún más la atención que en el segundo trimestre del año solo se registraron 2.075 millones, cifra que es un 77% inferior a la media anotada en ese trimestre en el último quinquenio.

Más allá de las anotaciones registrales, que, como sabemos, tienden a concentrarse más en la última parte de cada año, estos datos están en línea con lo que los principales organismos multilaterales y think tanks señalaban a principios de 2023 respecto a las expectativas de la IED mundial. En efecto, éstos esperaban que los inversores fueran más cautos en sus decisiones de inversión en la primera mitad del año en tanto el contexto de condiciones económicas y geopolíticas mundiales eran -y siguen siendo- inestables.

Sea como fuere, veremos a finales de año si las anotaciones por parte del RIE toman una dinámica más positiva a partir del tercer trimestre.

Entretanto, conviene señalar que el tipo de operaciones registradas manifiestan un gran protagonismo de adquisiciones (47%) y otras ampliaciones (40%), con operaciones significativas en Extracción de crudo, Sanidad y Telecomunicaciones, provenientes de Estados Unidos, Australia, Francia y Suiza. Los nuevos proyectos de inversión alcanzan solo el 13% del total en la primera mitad de 2023.

La distribución regional de los flujos del primer semestre del año sigue mostrando una gran concentración de ellos en la Comunidad de Madrid (63%) -quizá los últimos trimestres con estos datos tan abultados si se confirma el cambio metodológico en las declaraciones del RIE- y un importante flujo registrado en la Comunidad Valenciana (2.269 M euros, el 19% del total), resultado de la anotación en el mes de enero de la operación de compra del IVI-RMA por parte del fondo estadounidense KKR. Ninguna otra región alcanza los 1.000 millones de euros de inversión en estos primeros seis meses.

Una estadística enriquecida de FILINT, aunque sin análisis regional

En su cita anual de septiembre con la publicación de la estadística de Filiales Extranjeras (FILINT) , el INE ha incorporado la Estadística de Empresas según Pertenencia a Grupos (EEPG), que recoge información anual sobre las principales variables económicas y de empleo de las empresas residentes en España de los sectores de industria, comercio y servicios no financieros, clasificando los resultados estadísticos según si la empresa forma parte o no de un grupo empresarial, y diferenciando por el tipo de grupo: Grupo totalmente doméstico, multinacional española o multinacional extranjera.

La estadística incluye agregados económicos como el valor de la producción y el valor añadido bruto, así como otros indicadores relevantes.

Además, y específicamente para las empresas en España de multinacionales extranjeras (es decir, las filiales en España de empresas extranjeras), se detalla la información por actividad y tamaño de la empresa filial, así como por país o zona geográfica de la empresa matriz que ejerce el control en última instancia.

Este cambio metodológico no rompe la serie comenzada en 2018, y la mayor parte de las variables de análisis de las filiales de multinacionales son comparables con los resultados obtenidos por el conjunto de empresas radicadas en España.

En definitiva, la nueva estadística permite una comparativa de las filiales extranjeras con el conjunto de las empresas españolas, en múltiples variables muy relevantes para el análisis económico en el ámbito de la inversión extranjera. Eso sí, adolece de la información regional que FILINT facilitaba hasta 2018, y que no parece que vaya a volver a recogerse.

Los resultados de esta nueva edición del INE avanzan resultados interesantes:

- De un lado, que a finales de 2021 operaban en España 14.761 filiales de empresas extranjeras en los sectores industrial, comercial y servicios no financieros un 26% más que el año anterior. De ellas, un 48% se concentra en Servicios, un 32% en Comercio y un 21% en Industria.

- Además, el volumen de puestos de trabajo generados por las filiales extranjeras supera ya los 2 millones de personas, el 15% de las personas ocupadas en España en los sectores analizados por el INE.

- Las filiales extranjeras representan únicamente el 0,5% del número total de empresas en España. Sin embargo, la inversión en activos materiales realizadas por las multinacionales extranjeras supone prácticamente casi un tercio (33%) de toda la inversión realizada por las empresas en España. Su cifra de negocios representa un 27,5% sobre el total nacional, y la contribución a las exportaciones españolas es muy significativa: un 40% de las exportaciones son contribución de las filiales de capital extranjero, 49% en el caso de las filiales industriales.

- En todas las variables analizadas, las filiales extranjeras presentan un desempeño superior al del conjunto de empresas españolas. Así, los salarios medios en filiales de empresas extranjeras son un 35% superiores a la media nacional, y la productividad de las filiales de capital extranjero es un 57% superior a la media de las empresas españolas.

En definitiva, todo un espaldarazo en términos de contribución a la economía española por parte de las filiales extranjeras.

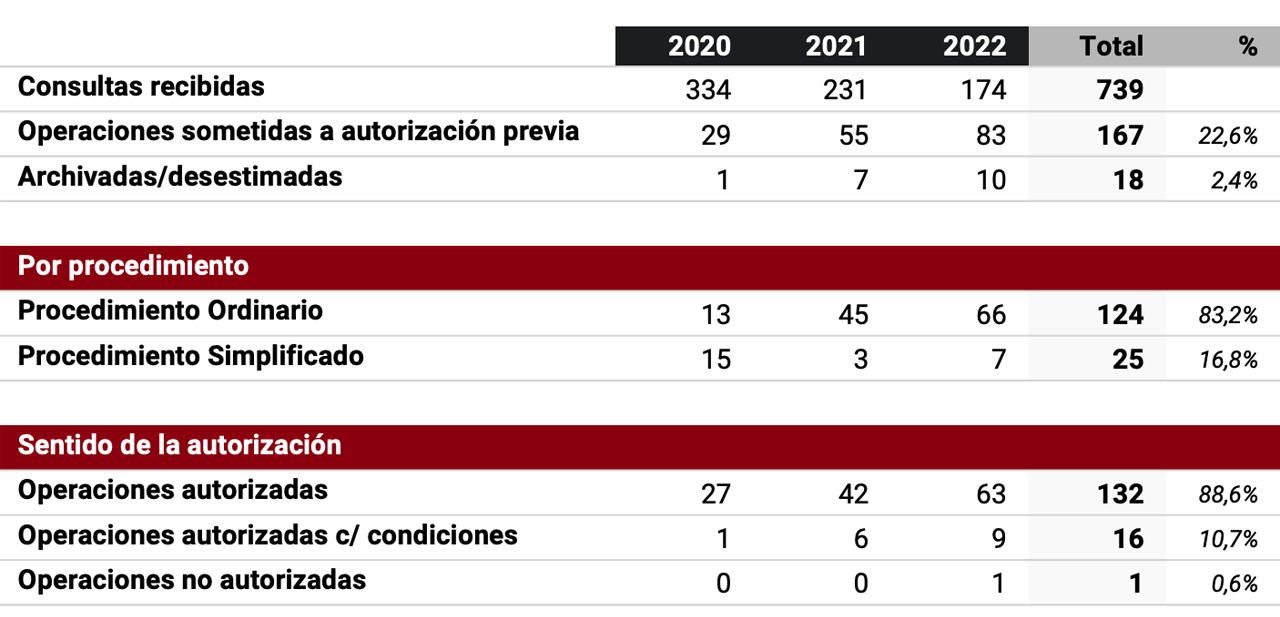

F1. Actividad de control de inversiones en España, 2020-2022

Marian Scheifler

Socia directora, SIfdi

Dashboard IED en España

Últimos artículos

- Normativa IED

- Resumen mensual, Oct-23

- Resumen mensual, Sep-23

- Resumen mensual, Ago-23

- UNCTAD, 2023

- Resumen mensual, Jul-23

- Resumen mensual, Jun-23

- Resumen mensual, May-23

- La IED en España, 2022

- Perspectivas 2023

- Resumen mensual, Abr-23

- Resumen mensual, Mar-23

- Resumen mensual, Feb-23

- UNCTAD 2023

- Resumen mensual, Ene-23

- Resumen mensual, Nov-22

- Filiales extranjeras

- Control de inversiones

- World Investment Report 2022

- Economía Digital

- APIs Metropolitanas

- Calentando motores IED

- Países de tránsito

- Equity Story

- Escasez talento

- Elegir España

Publicaciones